福耀玻璃2024年上半年业绩表现良好, 营收和净利润均创下新纪录

发布日期:2024-08-11 18:04 点击次数:144

最近福耀玻璃在美国的子公司受到调查的消息传得沸沸扬扬,正好他们也发布了其2024年半年报,我们就来看一看他们家的经营情况吧。

福耀玻璃工业集团股份有限公司(股票简称:福耀玻璃),1987年成立,是专注于汽车安全玻璃的大型跨国集团,于1993年在上海证券交易所主板上市,于2015年在香港交易所上市。

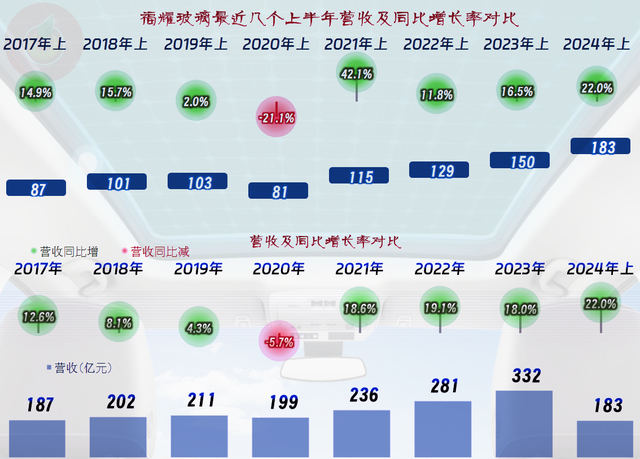

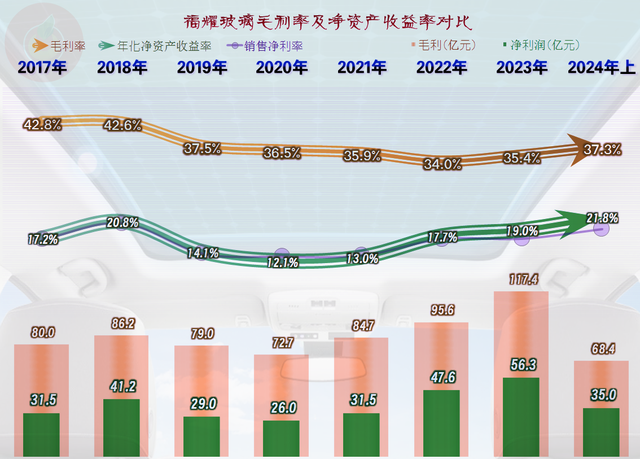

2024年上半年,福耀玻璃的营收创下了183亿元的新纪录,除了2020年因为疫情突然爆发的影响之外,其持续增长的态势并没有改变,在现在的整体经济环境下,特别是前些年汽车行业下行调整的环境下,这样的成绩还是值得肯定的。

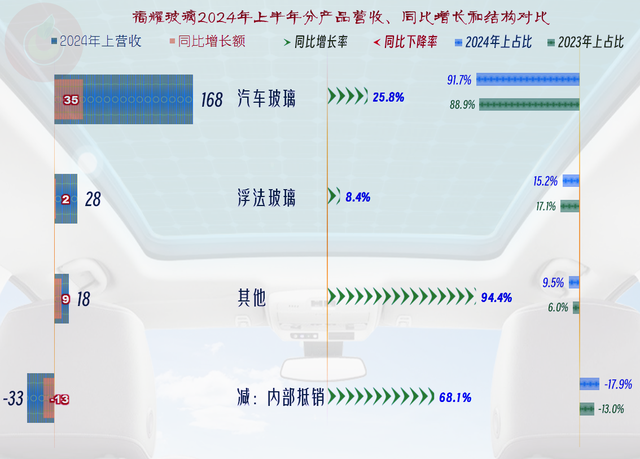

“汽车玻璃”是福耀玻璃的绝对核心业务,“浮法玻璃”应该主要是集团内部自用,于是就有了“内部抵消”的问题,主要就是“汽车玻璃”的业务同比增长较快,于是才有了整体业务的较快增长。在半年报中,福耀玻璃没有公布其国外的销售占比是多少,从其2023年年报的数据看,这个比例在45%左右;应该承认,福耀玻璃的国际化水平还是比较高的。

但是,这45%并非都是由美国工厂贡献的,其境外子公司福耀玻璃美国有限公司(含100%控股的福耀玻璃伊利诺伊有限公司及福耀美国C资产公司)2024年上半年营收为人民币32.11亿元,占其总营收比在18%左右。

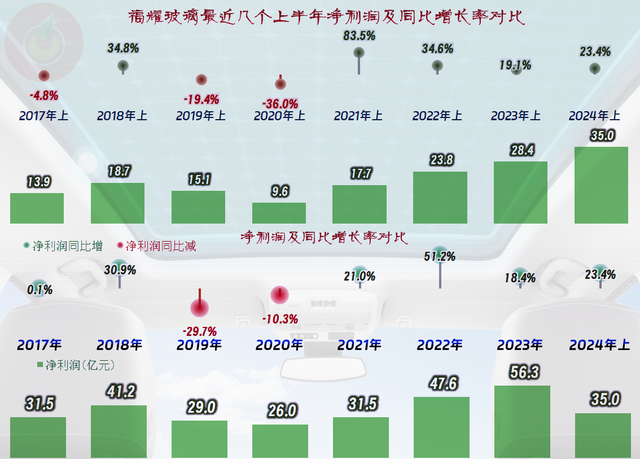

在净利润方面,2024年也是创下了上半年的新高,按这个趋势,全年继续创下新高的概率还是比较大的,这样的趋势已经持续了三年半。我们还是能看到,2019年时是没有疫情的,当时其净利润大幅下降,其实就是受到了汽车行业下行调整的影响。

其美国公司2024年上半年的盈利情况如何呢?是盈利了人民币3.87亿元,占其净利润的比例不足一成,远低于其营收占比。必须承认的是,在美国搞制造业不赚钱是普遍现象,不用说福耀玻璃无力扭转这种局面,就连军工巨头们生产领先全球几十年的武器军火都不怎么赚钱,造玻璃的当然也不行。

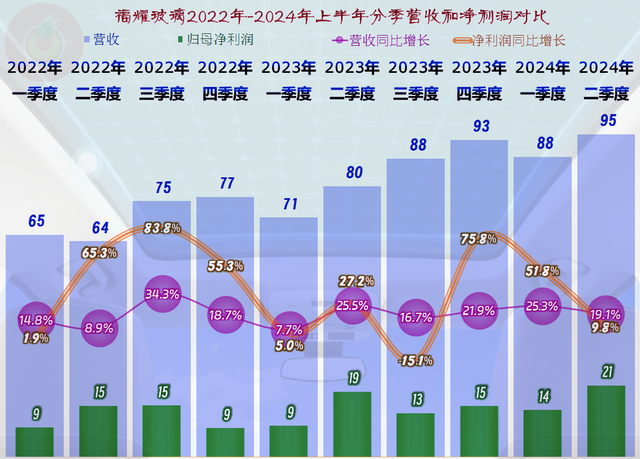

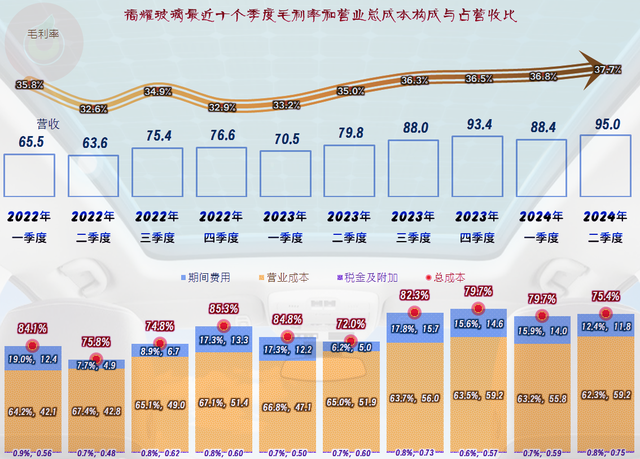

分季度来看,营收同比螺旋增长已经持续了至少十个季度,最近五个季度的增长速度比较接近,围绕在20%左右的增速波动。净利润的波动相对要大一些,这是由该指标综合性最强的属性所决定的,不过其整体呈增长的趋势是显而易见的。离现在最近的2024年二季度,两大指标均创下了单季新高,只是增长速度上似乎有下降的迹象。

在2019年出现过毛利率大幅下降的情况,也是当年净利润下跌的主要原因;持续下跌四年,在2022年达到了谷底后,最近一年半的反弹迹象明显,2024年上半年的毛利率有反弹至接近2019年的水平。

营收增长和毛利率反弹的共同作用,是其2024年上半年盈利能力大幅增长,也是其销售净利率和“年化净资产收益率”达到最近几年新高的主要原因。

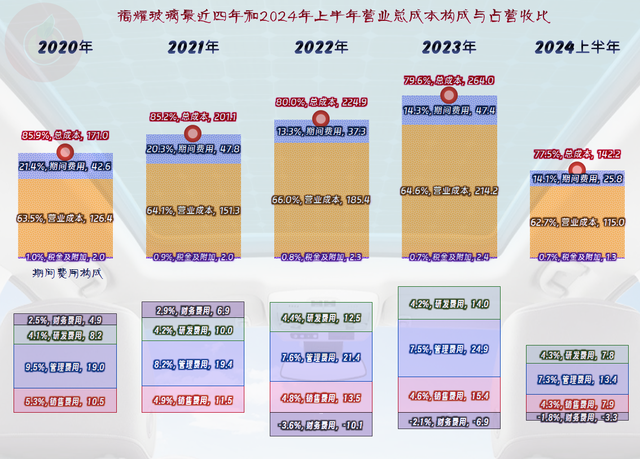

福耀玻璃的主营业务盈利空间是持续小幅提升的,除了受毛利率变化的影响外,期间费用占比的下降也是重要原因。2022年的期间费用占比达到了13.3%,然后就开始增长,最近一年半在14%出头,如果其模式等变化不大,估计14%左右就是其期间费用支出占比的极限区间,要想再下降的难度很大。

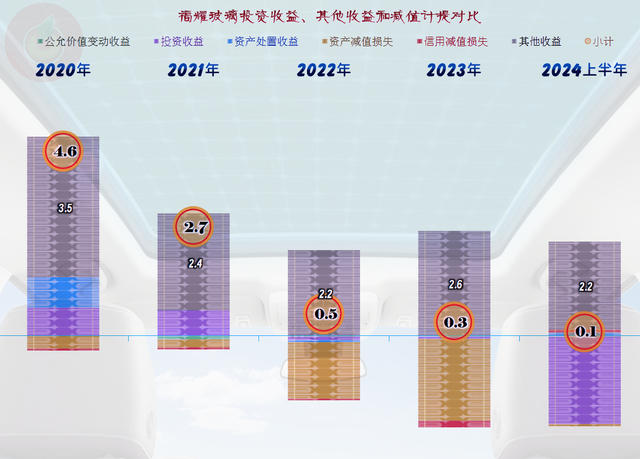

其他收益方面的金额并不是太大,最近两年半收益和损失相抵后只有少量的净收益,对其业绩的影响极小,就不展开看了。

分季度来看,毛利率的波动要更大一些,从2023年一季度开始的毛利率环比持续提升,已经维持了六个季度。这是其主营业务盈利空间和净利润提升的主要动力,后续会不会掉头向下呢?当然会,毛利率一直增长下去是不可能的,只是掉头的时间是三季度还是四季度还不确定。当然,最好的结果就是稳定在更高的区间波动,这样就能将2024年二季度这种近年来最好的经营状态维持下去,只是这种可能性并不太大。

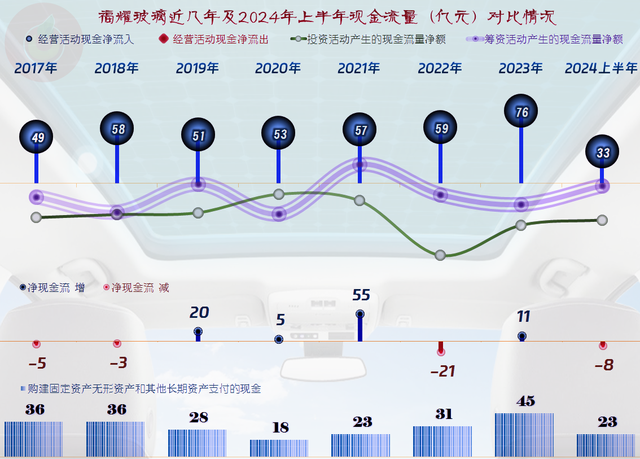

“经营活动的净现金流”持续稳定,也有小幅走高的趋势;就算这些年的固定资产投资规模都不小,这些“经营活动的净现金流”也足以支撑这些投入。这些固定资产类的投入,当然是这些年业绩增长的重要推动力。

不投入就能持续增长,那是不可能的,就算是搞电商,不投入设备,也要投入研发和营销。而新投入的项目,其投入产出情况如何呢?显然是不可能简单复制现有业务模式的,如果比现有业务还好,那就是成功的,能带动公司向良性方向发展,能达到这一水平的公司,在市场上是占不到两成的。这就是企业们起起落落,浮浮沉沉的原因所在,毕竟谁也不可能永远眼光正确。

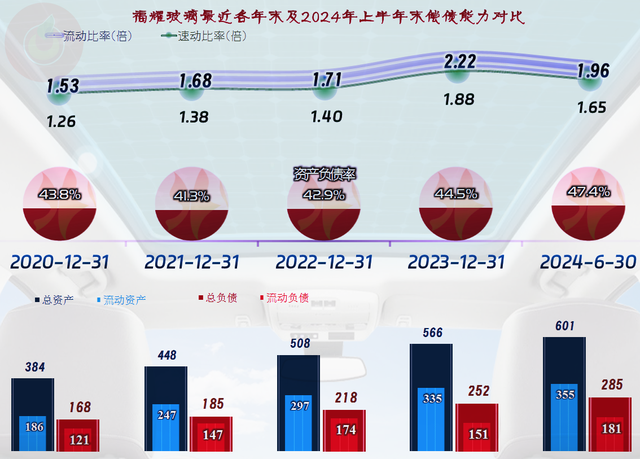

福耀玻璃的长短期偿债能力都是相当强的,他们采取的还是比较保守的财务战略,这和其这些年投资规模较大有关。如果后续发展变慢,福耀玻璃极有可能会是首批也玩高杠杆来提升净资产收益率的中国公司之一,因为他们是国内不多的具备这种条件的公司。

我们并不清楚福耀玻璃在美国的公司受到调查会对其业绩造成多大的影响,我个人觉得哪怕是极端的情况出现,影响其实也有限。

声明:以上为个人分析,不构成对任何人的投资建议!